Klinik Siskeudes : Penyusunan DPA & RAK

- Mar 07, 2024

- Agung Susanto

Wonogiri, sendang-wonogiri.desa.id – Pendamping Desa & Pendamping Lokal Desa di Kecamatan Wonogiri menginisiasi penyelenggaraan Klinik Siskeudes 2024 untuk Tingkatkan Kualitas Pengelolaan Keuangan Desa. Hal tersebut sebagai langkah signifikan dalam meningkatkan kualitas pengelolaan keuangan di desa-desa.

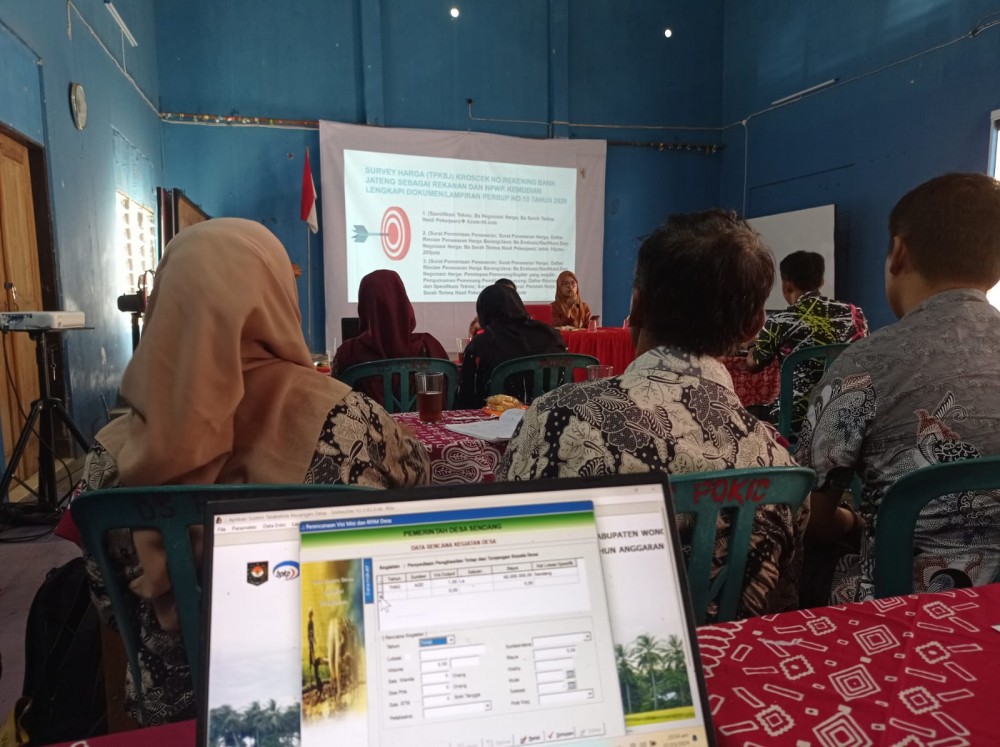

Klinik Siskeudes Bulan Maret diselenggarakan di Balai Desa Pokoh Kidul, Kamis (07/03/2024). Diikuti oleh Sekretaris Desa, Bendahara Desa & Operator Siskeudes dari 9 Desa di Kecamatan Wonogiri. “Klinik Siskeudes ini kami laksanakan tiap bulan sekali dengan tempat bergiliran di semua desa. Tujuannya agar pengelolaan keuangan desa dapat berjalan lancar,” jelas Jesi, Pendamping Desa Kecamatan Wonogiri.

Dengan menggelar klinik Sistem Keuangan Desa (Siskeudes) tahun 2024, bertujuan meningkatkan kemampuan para pengelola keuangan di tingkat desa.

Kepala Desa Pokoh Kidul, Wuryatno saat memberikan sambutan menyampaikan bahwa kegiatan ini merupakan upaya peningkatan transparansi dan akuntabilitas penggunaan APBDesa.

Dalam kesempatan ini, Jesi (Pendamping Desa) menyampaikan materi terkait penyusunan DPA (Dokumen Pelaksanaan Anggaran) yang terdiri dari RKA, RKKD & RAB, sedangkan Dewi (Pendamping Desa) menjelaskan RKTL (Rencana Kegiatan Tindak Lanjut) APBDes.

Jesi menjelaskan dalam rangka Pengelolaan Keuangan Desa, Kepala Seksi dan Kepala Urusan kecuali Kepala Urusan Keuangan atas Pelaksana Kegiatan Anggaran yang termuat dalam Pasal 6 ayat 4 Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa, Kaur dan Kasi mempunyai tugas sebagai berikut:

- melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja sesuai bidang tugasnya;

- melaksanakan anggaran kegiatan sesuai bidang tugasnya;

- mengendalikan kegiatan sesuai bidang tugasnya;

- menyusun DPA, DPPA, dan DPAL sesuai bidang tugasnya;

- menandatangani perjanjian kerja sama dengan penyedia atas pengadaan barang/jasa untuk kegiatan yang berada dalam bidang tugasnya;

- menyusun laporan pelaksanaan kegiatan sesuai bidang tugasnya untuk pertanggungjawaban pelaksanaan APB Desa.

Dokumen Pelaksanaan Anggaran yang selanjutnya disingkat DPA adalah dokumen yang memuat rincian setiap kegiatan, anggaran yang disediakan, dan rencana penarikan dana untuk kegiatan yang akan dilaksanakan berdasarkan kegiatan yang telah ditetapkan dalam APB Desa.

Dokumen pelaksanaan anggaran (DPA) sangat penting karena berperan dalam memastikan penggunaan anggaran sesuai dengan rencana dan tujuan yang telah ditetapkan. Beberapa alasan mengapa dokumen pelaksanaan anggaran sangat penting antara lain:

- Menjamin akuntabilitas keuangan: Dokumen pelaksanaan anggaran menyediakan catatan yang jelas tentang pengeluaran dan penerimaan keuangan. Hal ini penting untuk memastikan bahwa penggunaan anggaran dilakukan secara akuntabel dan transparan.

- Membantu mengontrol pengeluaran: Dokumen pelaksanaan anggaran membantu dalam memonitor dan mengontrol pengeluaran. Hal ini penting untuk memastikan bahwa penggunaan anggaran tidak melebihi batas yang telah ditetapkan.

- Mengurangi risiko penyalahgunaan anggaran: Dokumen pelaksanaan anggaran dapat membantu mengurangi risiko penyalahgunaan anggaran, karena memungkinkan untuk memeriksa dan mengevaluasi setiap pengeluaran yang dilakukan.

- Memudahkan pelaporan keuangan: Dokumen pelaksanaan anggaran merupakan bagian penting dari pelaporan keuangan organisasi atau instansi. Dokumen ini memudahkan proses pelaporan keuangan, sehingga organisasi atau instansi dapat memastikan bahwa laporan keuangannya akurat dan lengkap.

- Menjaga transparansi dan akuntabilitas: Dokumen pelaksanaan anggaran juga berfungsi untuk menjaga transparansi dan akuntabilitas dalam pengelolaan keuangan. Hal ini penting untuk memastikan bahwa setiap pengeluaran dan penerimaan keuangan dilakukan secara terbuka dan dapat dipertanggungjawabkan.

Dokumen Pelaksanaan Anggaran (DPA) terdiri dari dokumen:

- RKA , Rencana Kegiatan dan Anggaran Desa merinci setiap kegiatan anggaran yang disediakan dan rencana anggaran dana untuk kegiatan

- RKKD , Rencana Kerja Kegiatan Desa, merinci lokasi, volume, biaya, target, waktu pelaksanaan kegiatan, dan pelaksana kegiatan anggaran.

- Rencana Anggaran Biaya (RAB), satuan harga untuk setiap kegiatan.